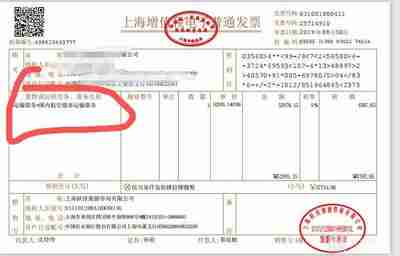

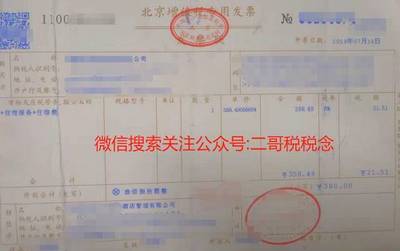

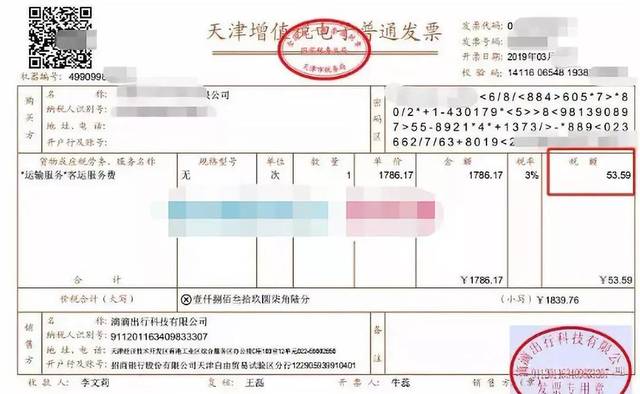

代订住宿费、代订机票款发票 会计的征税定性之困辩

在企业的差旅管理中,通过第三方代订平台或旅行社换取住宿、机票发票的场景极为普遍。“代订住宿费”、“代理服务机票款”品名的发票到底该如何处理税款和抵扣,常在实务中将会计陷入歧途与不便。上述场景虽服务同质、款项同一,但在税收认定上与“平台直接提供票务供应商名义开具/商旅按销项分割表述”之业务的法律归类,却可能导致进项抵扣资格、个人所得税代扣分录的全链条流转与征审割裂之界限莫辩。非凭一文可全穷救济之道——根据现行增值税政策(票贴原始合规实质、自费转出代收则不算虚抵):对于替受票方向上游驻店/公共打包中介揽得节支用签署补充包的客户场景,

如若转载,请注明出处:http://www.mamyou.com/product/7.html

更新时间:2026-06-19 05:04:33